Ce site utilise des cookies afin que nous puissions vous fournir la meilleure expérience utilisateur possible. Les informations sur les cookies sont stockées dans votre navigateur et remplissent des fonctions telles que vous reconnaître lorsque vous revenez sur notre site Web et aider notre équipe à comprendre les sections du site que vous trouvez les plus intéressantes et utiles.

CSRD ou VSME, quelle norme retenir pour une PME ?

Publié le 29 août 2025

Suite à la révision de la réglementation CSRD par le paquet Omnibus, L’EFRAG a revu sa copie durant l’été 2025 avec de nombreuses simplifications visant à simplifier le reporting de durabilité. Les propositions ont été soumises à consultation publique puis validées politiquement par le Parlement européen lors du vote du 13 novembre 2025.

AFN vous propose un tour d’horizon des principales évolutions de l’été 2025 et des implications pour les petites et moyennes entreprises. CSRD ou VSME : quel est aujourd’hui le dispositif le plus adapté pour une PME souhaitant valoriser ses engagements et communiquer auprès de ces parties prenantes.

Les principales évolutions proposées par l’EFRAG

Face aux critiques formulées à l’égard de la réglementation CSRD initiale, l’EFRAG propose des simplifications massives :

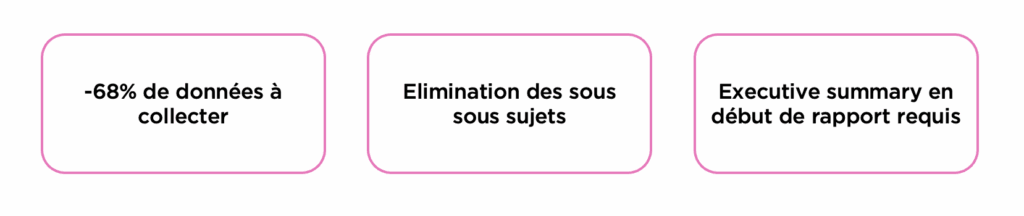

- -57% des points de données obligatoires à reporter par rapport à la 1ère itération et jusqu’à -68% en ajoutant les données volontaires. Les points de données volontaires sont abandonnés et regroupés dans un document NMIG. 97% des points de données demandés correspondent désormais à ceux demandés par d’autres référentiels.

- Simplification des ESRS (ex : élimination des sous-sous sujets des ESRS thématiques)

- Recommandation de mettre en place une approche Top-down pour l’identification des sujets matériels (appelés enjeux matériels auparavant). Chaque sujet matériel est défini comme tel car associé à un Impact, à un Risque ou à une Opportunité. La matérialité s’étend est étendue l’ESRS 2 en vue de réduire les points de données nécessaires.

- L’enchaînement des exigences de divulgation a été revue pour plus de cohérence, selon l’enchaînement (Politique – objectif – Actions). Aussi, exigences d’application s’enchaînent maintenant avec exigences de divulgation.

- Un executive summary est mis en place en début de rapport : ce point doit permettre de clarifier la stratégie de l’entreprise et d’éviter les rapports trop granulaires enchainant les réponses aux exigences de la norme.

Ces simplifications seront traduite dans un nouveau fichier Excel de l’EFRAG, dont la publication attendue à la fin du mois de novembre.

En synthèse :

VSME ou CSRD allégée, que choisir pour un reporting cet automne ?

Initialement, la VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs) est la norme destinée aux entreprises de moins de 250 collaborateurs souhaitant structurer leur démarche RSE en faisant preuve de transparence. Depuis la révision Omnibus, elle s’étend aux entreprises de moins de 1000 salariés.

Les entreprise se questionnent donc légitimement sur la pertinence d’une telle norme, au vu du remaniement des seuils. Il s’agit d’opter pour le choix le plus pragmatique tout en répondant aux attentes des parties prenantes (investisseurs, clients, consommateurs, associations, …).

Préparation VSME

| Avantages | Inconvénients |

| ✅ Offre une approche volontaire, modulaire, flexible avec ses 2 niveaux (Basic & Comprehensive). | 🤔 La faible quantité d’indicateurs ne permet pas un haut niveau de transparence et d’apprécier exhaustivement l’état d’avancement de l’entreprise dans certain domaine de la durabilité. |

| ✅ La logique de divulgation suit le principe « if applicable » et ne nécessite pas une analyse de double matérialité. | 🤔 Pas d’analyse de matérialité implique peu de réflexions en matière de risques et d’opportunités pour l’entreprise ce qui peut nuire à sa robustesse. |

| ✅ Devient un bouclier (“value-chain cap”), empêchant les grandes entreprises de demander aux PME plus que ce que prévoit VSME. | 🤔 La VSME reste nouvelle, l’appropriation et la reconnaissance reste en cours. Même si EcoVadis, tend progressivement à la prendre en compte dans sa notation. |

| ✅ Approche simple et peu couteuse. | |

| ✅ Compatible et aligné avec les ESRS. Cela facilite la transition future vers la CSRD. |

Préparation CSRD allégée

| Avantages | Inconvénients |

| ✅ Permet un alignement de ses informations ESG sur un standard jugé exigeant, témoignant du sérieux de la démarche RSE et de de l’engagement de l’entreprise. | 🤔 Reste plus lourd que la VSME et demande une capacité organisationnel interne plus importante (mobilisation des services RH, finance, RSE… ). |

| ✅ L’analyse de double matérialité avec son analyse en termes d’Impacts – Risques – et Opportunités permet de se poser des questions qui projettent l’entreprise vers l’avenir et de la place qu’elle souhaite prendre. | 🤔 Peut sembler complexe pour qui n’est pas habitué à évoluer dans l’univers de la RSE ou n’est pas habitué à suivre une norme à la lettre. |

| ✅ La CSRD allegée n’est pas obligatoire pour les PME et est à appréhender comme un exercice itératif d’amélioration de ses données ESG | 🤔 L’EFRAG n’a pas figé sa copie, les évolutions peuvent encore survenir d’ici la fin de l’année 2025. |

Nos conseils pour se décider

Pour vous décider, voici 3 étapes recommandées par nos experts :

- Clarifier les ambitions de votre démarche RSE et les attentes de vos parties prenantes : ont-ils exprimé un besoin de formalisation ? Vous demandent-ils des indicateurs spécifiques ?

- Effectuer une analyse d’écart déterminer les indicateurs dont vous disposez à date et ceux encore à collecter.

- Faire le point sur le temps, le budget et les compétences dont vous disposez : une préparation CSRD, bien qu’allégée, sera quand même plus exigeante qu’une mise en conformité VSME.

Pour les plus petites structures (0-50 salariés), nous recommandons d’adopter la démarche incrémentale en débutant par la module « basic » de la VSME puis d’aller progressivement vers le module « comprehensive » pour ensuite réfléchir a des référentiels plus aboutis comme le GRI ou la CSRD allégée.

Intéressé·e par l’un ou l’autre de ces référentiels ? Contacter l’un·e de nos expert·e.